7 ĐIỀU CẦN BIẾT KHI DOANH NGHIỆP THAM GIA BẢO HIỂM NHÂN THỌ

2025-06-24 16:10:03

Trong cuộc sống con người luôn phải tìm cách phòng tránh rủi ro và đảm bảo tài chính cho bản thân và gia đình. BHNT từ hàng trăm năm nay là một trong những công cụ bảo vệ tài chính trước rủi ro tốt nhất, đem lại sự an tâm và thịnh vượng cho mọi người. Tuy nhiên, tại Việt Nam trong khoảng thời gian gần đây luôn có những sự việc lùm xùm không tốt làm ảnh hưởng tới niềm tin của người dân vào BHNT và gây ra sự phiền toái cho chính quyền. GNC sẽ cam kết đem đến cách làm bảo hiểm nhân thọ thực chất, làm trong sáng thị trường và chăm sóc cho người dân một cách chuyên nghiệp, chu đáo, hiệu quả, tối ưu nhất, và giải pháp hỗ trợ những gói an sinh xã hội ở địa phương khi GNC đến triển khai.

Bảo hiểm nhân thọ doanh nghiệp được ra đời dựa theo nhu cầu thực tế của các chủ doanh nghiệp muốn có giải pháp thông minh để giữ chân người tài. Và khi tham gia loại hình bảo hiểm này các nhà lãnh đạo cần lưu tâm về 7 điều cần biết khi mua bảo hiểm nhân thọ cho nhân viên để đó vừa là giải pháp tài chính trọn vẹn vừa là phương thức tưởng thưởng xứng đáng cho những nhân viên tài năng của mình.

1. Lợi ích khi mua bảo hiểm nhân thọ cho nhân viên

Bảo hiểm nhân thọ doanh nghiệp là sản phẩm bảo hiểm nhân thọ mà người mua là một tổ chức hay doanh nghiệp nhằm bảo vệ nhân viên trước các rủi ro thương tật, tử vong. Tham gia gói sản phẩm này không chỉ mang lại lợi ích cho nhân viên mà còn là giải pháp góp phần thúc đẩy sự phát triển bền vững và lâu dài cho chính doanh nghiệp.

1.1. Lợi ích cho doanh nghiệp

Bảo hiểm nhân thọ doanh nghiệp mang lại nhiều lợi ích to lớn cho các doanh nghiệp tham gia.

Xây dựng thương hiệu doanh nghiệp

Mua bảo hiểm nhân thọ cho nhân viên là cách để doanh nghiệp nâng tầm thương hiệu. Chỉ có những công ty có nguồn lực tài chính vững vàng và lớn mạnh mới có thể chi trả và nâng cao chế độ đãi ngộ cho nhân viên. Đây là cách doanh nghiệp khẳng định vị trí của mình trên thương trường và thu hút sự quan tâm từ các đối tác và khách hàng.

Thu hút và giữ chân nhân tài

Mua bảo hiểm nhân thọ cho nhân viên là một chiến lược quan trọng để thu hút và giữ chân nhân tài của các doanh nghiệp. Đây là một cách đầu tư vào con người tạo ra sự hứng khởi trong công việc và nhận lại được sự cống hiến hết mình của nhân viên.

Tiết kiệm chi phí tuyển dụng

Khi mà nhu cầu tham gia bảo hiểm nhân thọ của người dân ngày càng tăng cao, thì việc doanh nghiệp tham gia bảo hiểm cho nhân viên chính là một trong những hướng đi đúng đắn để thu hút nhân tài. Bởi sự quan tâm và thực hiện đúng mong muốn của nhân viên sẽ là lợi thế để giữ chân nhân viên. Từ đó, doanh nghiệp sẽ có một đội ngũ nhân viên ổn định, lành nghề và gắn bó lâu dài với doanh nghiệp. Vì vậy, việc tuyển dụng nhân sự thay thế sẽ phần nào được hạn chế, qua đó, tiết kiệm một phần chi phí tuyển dụng không nhỏ cho mỗi doanh nghiệp.

Tăng cường sự gắn bó của nhân viên với doanh nghiệp, không lo tình trạng “nhảy việc” diễn ra thường xuyên

Sự gắn bó của nhân viên là điều tất yếu khi doanh nghiệp luôn quan tâm đến người lao động và luôn tạo mọi điều kiện tốt nhất để họ yên tâm làm việc, cống hiến. Khi được doanh nghiệp tham gia bảo hiểm nhân thọ thì mỗi nhân viên đã có cho mình một kế hoạch bảo vệ an toàn và vững vàng để yên tâm làm việc và phấn đấu cho sự nghiệp thành công.

Và khi nhân viên có được một môi trường làm việc tốt, được chăm lo chu đáo với chế độ phúc lợi, bảo hiểm tốt thì việc “nhảy việc” sẽ rất hạn chế, bởi họ đã có một môi trường làm việc hoàn hảo với một người lãnh đạo có tâm.

Hoàn thiện chế độ phúc lợi cho nhân viên

Ngoài những chế độ theo đúng quy định của Luật lao động thì bảo hiểm nhân thọ doanh nghiệp là mảnh ghép hoàn hảo nhằm hoàn thiện chế độ phúc lợi cho nhân viên trong doanh nghiệp. Đó cũng là sức hút để thu hút và giữ chân những nhân viên ưu tú, tài ba cho mỗi doanh nghiệp, đồng thời tạo nên lợi thế cạnh tranh cho doanh nghiệp trên thương trường.

Giảm chi phí thuế thu nhập doanh nghiệp

Chi phí mua Bảo hiểm nhân thọ cho nhân viên của doanh nghiệp được xem là một khoản chi phí hợp lý, hợp lệ và được khấu trừ khi tính thuế thu nhập doanh nghiệp với hạn mức tối đa theo quy định của pháp luật hiện hành. Từ đó, sẽ làm giảm chi phí thuế thu nhập doanh nghiệp. Đây có thể được xem là một khoản ưu đãi và lợi ích dành cho doanh nghiệp khi tham gia bảo hiểm nhân thọ cho người lao động

Với tất cả những giá trị lợi ích to lớn nhận được trên, bảo hiểm nhân thọ cho nhân viên được coi là giải pháp hữu hiệu dành cho doanh nghiệp để đạt được thành công trong thời kỳ hiện đại.

1.2. Lợi ích dành cho nhân viên

Ngoài những lợi ích mang lại cho doanh nghiệp thì bảo hiểm nhân thọ còn có mục đích hướng tới nhân viên và đem lại những giá trị thiết thực, to lớn cho mỗi người lao động.

Được bảo vệ tài chính trước rủi ro không lường trước

Khi doanh nghiệp tham gia bảo hiểm nhân thọ cho nhân viên tức là mỗi người lao động đã có kế hoạch bảo vệ trước những biến cố bất ngờ xảy ra trong cuộc sống. Người tham gia sẽ được chi trả các quyền lợi khi có các sự kiện rủi ro theo đúng quy định trong hợp đồng bảo hiểm để phần nào bù đắp thiếu hụt tài chính, giúp gia đình người lao động mau chóng ổn định cuộc sống trong giai đoạn khó khăn.

Yên tâm công tác, gắn bó lâu dài với doanh nghiệp

Khi người lao động được hưởng các quyền lợi xứng đáng từ doanh nghiệp, họ sẽ có thiên hướng gắn bó lâu dài với công ty. Người lao động sẽ yên tâm công tác, cố gắng phấn đấu cho sự phát triển, thành công của doanh nghiệp.

Được bổ sung thu nhập và nhận hỗ trợ khi về hưu

Khi người lao động được doanh nghiệp đóng bảo hiểm nhân thọ trong một thời gian nhất định, họ sẽ có thể nhận được một khoản hỗ trợ tài chính sau một thời gian nhất định hoặc bổ sung thu nhập khi về hưu. Đây sẽ là một khoản hỗ trợ quý giá khi về già để có một cuộc sống an nhàn, thảnh thơi và thực hiện những dự định còn dang dở: đi du lịch, mua nhà cho con cái,...

Đầu tư an toàn và hiệu quả với quỹ hưu trí tự nguyện

Khi nhân viên được doanh nghiệp đóng bảo hiểm nhân thọ, họ có thể chủ động đóng góp thêm vào tài khoản bảo hiểm hưu trí để gia tăng quyền lợi hưu trí định kỳ trong tương lai. Đó cũng là một trong những kế hoạch đầu tư an toàn và hiệu quả với quỹ hưu trí tự nguyện.

Miễn thuế thu nhập cá nhân

Mức phí mua bảo hiểm nhân thọ sẽ được trừ ra khỏi thu nhập khi tính thuế thu nhập cá nhân, bao gồm cả số tiền do doanh nghiệp đóng cho thành viên và cả số tiền do thành viên tự đóng (nếu có), với hạn mức tối đa theo quy định của pháp luật hiện hành

Đối với bảo hiểm hưu trí tự nguyện, khoản lãi và khoản tiền bồi thường từ hợp đồng bảo hiểm (nếu có) và quyền lợi hưu trí định kỳ sẽ được miễn thuế thu nhập cá nhân.

Có thể nói, bảo hiểm nhân thọ cho nhân viên không chỉ mang lại cho người lao động nhiều quyền lợi về bảo hiểm mà còn đem lại cho họ nhiều ưu đãi khi tính thuế thu nhập cá nhân.

Bảo hiểm nhân thọ trong doanh nghiệp giúp mang lại cho nhân viên sự bảo vệ an toàn và đồng thời cũng mang tới kế hoạch tài chính hiệu quả, vững vàng cho tương lai, nhằm hướng tới tuổi xế chiều an nhàn, thảnh thơi, sum vầy cùng con cháu.

Trên đây, là những lợi ích vô cùng to lớn mà bảo hiểm nhân thọ có thể mang tới cho doanh nghiệp và toàn thể nhân viên. Đây là một trong những giải pháp sáng suốt, vẹn toàn vì sự phát triển hưng thịnh, bền vững của doanh nghiệp thời hiện đại.

2. Quy định về các loại thuế khi mua bảo hiểm nhân thọ cho nhân viên

Doanh nghiệp khi tham gia bảo hiểm nhân thọ cho nhân viên cần tìm hiểu kỹ về các loại thuế để đảm bảo quyền lợi được hưởng:

2.1. Thuế thu nhập doanh nghiệp

Quy định về các khoản chi được trừ và không được trừ khi xác định thuế thu nhập doanh nghiệp

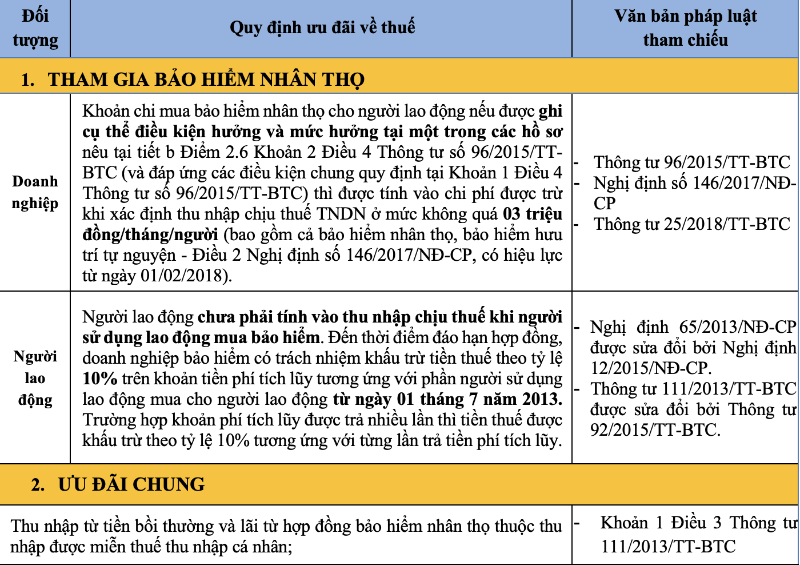

Theo điều 2.6b, Điều 4, Thông tư số 96/2015/TT-BTC ngày 22/6/2016 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp quy định khoản chi không tính chi phí hợp lý bao gồm:

“Các khoản tiền lương, tiền thưởng, chi mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do chủ tịch hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty”.

Như vậy, điều kiện mua bảo hiểm nhân thọ cho nhân viên được giảm chi phí thuế doanh nghiệp bao gồm:

- Có đầy đủ hóa đơn, chứng từ hợp pháp

- Mua bảo hiểm nhân thọ phải được ghi cụ thể điều kiện hưởng và mức hưởng tại một trong các hồ sơ: Hợp đồng lao động, Thỏa ước lao động, Quy chế tài chính công ty, Quy chế thưởng…

- Doanh nghiệp phải tham gia bảo hiểm bắt buộc cho nhân viên: BHXH, BHYT, BHTN

- Chi phí mua bảo hiểm nhân thọ cho người lao động không vượt quá 03 triệu đồng/người/tháng.

2.2. Thuế thu nhập cá nhân

Theo Khoản 3, Điều 11, 12, 14 Thông tư 92/2015/TT-BTC ngày 15/6/2015, quy định:

- Loại bảo hiểm nhân thọ chịu thuế thu nhập cá nhân là sản phẩm có tích lũy về phí bảo hiểm.

- Còn loại bảo hiểm nhân thọ được miễn thuế thu nhập cá nhân là sản phẩm không có tích lũy về phí bảo hiểm (như bảo hiểm sức khỏe, bảo hiểm tử kỳ).

Quy định về trách nhiệm của doanh nghiệp sử dụng lao động và doanh nghiệp bảo hiểm:

- Nếu tham gia bảo hiểm nhân thọ có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm có thành lập và hoạt động theo quy định của pháp luật Việt Nam, thì khi đến thời điểm đáo hạn hợp đồng doanh nghiệp bảo hiểm sẽ có trách nhiệm khấu trừ tiền thuế TNCN theo tỷ lệ 10% trên khoản tiền tích lũy tương ứng.

- Nếu trường hợp tham gia bảo hiểm nhân thọ có tích lũy về phí bảo hiểm của đơn vị bảo hiểm không thành lập và được phép hoạt động theo pháp luật Việt Nam thì người sử dụng lao động có trách nhiệm khấu trừ thuế theo tỷ lệ 10% trên khoản phí bảo hiểm đã mua.

Như vậy, người lao động chỉ phải đóng thuế thu nhập cá nhân khi sản phẩm bảo hiểm có tích lũy về phí bảo hiểm. Và nghĩa vụ đóng thuế sẽ do doanh nghiệp hoặc đơn vị bảo hiểm đóng theo từng trường hợp cụ thể.

Bảo hiểm nhân thọ đóng cho nhân viên sẽ được tính là chi phí hợp lý khi doanh nghiệp thực hiện đóng đầy đủ các bảo hiểm theo quy định và phần chi phí đóng bảo hiểm nhân thọ cho nhân viên không vượt quá 3 triệu đồng/người/tháng.

3. Quyền lợi của nhân viên trong trường hợp công ty phá sản

Thông thường Người lao động là đối tượng được hưởng quyền lợi bảo hiểm nhân thọ. Trong trường hợp doanh nghiệp phá sản thì pháp luật không có quyền can thiệp vào hợp đồng bảo hiểm đó. Như vậy người lao động hoàn toàn chủ động cho hợp đồng của mình.

Quyền chuyển đổi hợp đồng: Nếu doanh nghiệp mất khả năng thanh toán, phá sản, điều khoản chuyển đổi hợp đồng cho phép người lao động chuyển đổi sang hợp đồng bảo hiểm cá nhân để bảo vệ, đảm bảo quyền lợi bảo hiểm của mình.

Bởi vậy, doanh nghiệp, người lao động luôn an tâm rằng dù có trường hợp xấu nhất xảy ra thì mọi quyền lợi của người tham gia vẫn được đảm bảo và linh hoạt chuyển đổi cho phù hợp.

4. Vẫn cần mua cả bảo hiểm xã hội, bảo hiểm y tế cho nhân viên?

Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp là những nội dung bắt buộc mà bên sử dụng lao động phải đóng cho người lao động đúng mức trích theo quy định. Đây là một trong những chế độ cơ bản mà doanh nghiệp buộc phải thực hiện để đảm bảo lợi ích cho người lao động.

Do đó, tham gia bảo hiểm nhân thọ cho nhân viên không thay thế bảo hiểm bắt buộc mà giúp nâng cao, hoàn thiện chế độ phúc lợi đối với người lao động. Nhằm thực hiện những mục tiêu dài hạn, bền vững cho sự nghiệp phát triển của công ty.

5. Các yếu tố doanh nghiệp cần xác định rõ khi mua bảo hiểm nhân thọ cho nhân viên

Khi tham gia bảo hiểm nhân thọ, doanh nghiệp cần dựa theo những yếu tố sau để đảm bảo lợi ích cho đơn vị cũng như phù hợp với nhu cầu thực tế của doanh nghiệp/đối tượng tham gia bảo hiểm.

- Để chi phí đóng bảo hiểm cho nhân viên được coi là chi phí hợp lý thì doanh nghiệp cần nêu cụ thể đối tượng hưởng, mức hưởng và điều kiện hưởng tại một trong những văn bản sau: Hợp đồng lao động, Thỏa ước lao động, Quy chế tài chính công ty, Quy chế thưởng của công ty theo đúng quy định tại Điều 4, Thông tư số 96/2015/TT-BTC ngày 22/6/2016 của Bộ Tài Chính.

- Doanh nghiệp cần xác định rõ mục đích mua bảo hiểm nhân thọ cho nhân viên, để tìm được sản phẩm phù hợp với nhu cầu thực tế của nhân viên trong công ty. Cụ thể:

- Mục đích bảo vệ trước những rủi ro chính như tử vong, thương tật, bệnh hiểm nghèo hay cả quyền lợi chăm sóc y tế, nằm viện…

- Quyền lợi hưu trí hoặc quyền lợi tài chính sau nhiều năm đóng góp.

- Thời gian đóng, cũng là một trong những yếu tố quan trọng mà chủ doanh nghiệp cần cân nhắc khi tham gia đóng bảo hiểm nhân thọ. Với đa dạng những khoảng thời gian là 10, 15,.. năm hay đến khi người lao động nghỉ hưu, doanh nghiệp sẽ tùy vào từng trường hợp cụ thể để lựa chọn thời gian đóng cho hợp lý.

Khi xác định rõ ràng những yếu tố trên, thì doanh nghiệp sẽ lựa chọn được gói sản phẩm bảo hiểm nhân thọ cho nhân viên phù hợp với nhu cầu của doanh nghiệp - mà vẫn đảm bảo được lợi ích tối đa cho đơn vị mình.

6. Nên lựa chọn đơn vị cung cấp bảo hiểm nhân thọ nào trên thị trường?

Để được nhiều khách hàng tin tưởng, yêu mến lựa chọn, thường các đơn vị bảo hiểm nhân thọ phải đảm bảo những tiêu chí sau:

- Những đơn vị uy tín và am hiểu nhu cầu của doanh nghiệp, có thể mang lại những sản phẩm chất lượng, phù hợp với nhu cầu thực tế và là công cụ hiệu quả để xây dựng thương hiệu, thúc đẩy doanh nghiệp phát triển.

- Có đội ngũ nhân viên giỏi, hiểu biết sâu rộng và tư vấn những gói bảo hiểm phù hợp nhất với thực trạng tại mỗi doanh nghiệp.

- Dịch vụ chăm sóc khách hàng tốt và giải quyết bồi thường kịp thời khi có sự kiện bảo hiểm xảy ra nhằm đảm bảo quyền lợi của doanh nghiệp và người lao động.

Bảo Việt Nhân Thọ với vị thế tiên phong luôn dẫn đầu về lĩnh vực bảo hiểm nhân thọ tại Việt Nam, hội tụ tất cả những tiêu chí mà khách hàng doanh nghiệp đang muốn tìm kiếm là sự lựa chọn không thể bỏ qua cho mỗi “thủ lĩnh thương trường” thời kỳ hội nhập.

- Bảo Việt nhân thọ là đơn vị bảo hiểm ra đời đầu tiên và luôn giữ vững vị trí số 1 trong thị trường bảo hiểm tại Việt Nam

- Bảo Việt nhân thọ luôn dựa theo nhu cầu thực tế của con người để xây dựng và thiết kế những sản phẩm phù hợp. Và với đối tượng là khách hàng doanh nghiệp, Bảo Việt nhân thọ đã cho ra đời những gói giải pháp riêng biệt và thích hợp với nhu cầu của từng doanh nghiệp cũng như mong muốn của người lao động.

- Vì vậy, còn chần chừ gì nữa, mà những chủ doanh nghiệp thời hiện đại, không tìm đến Bảo Việt Nhân Thọ để mang đến giải pháp thu hút và giữ chân nhân tài tuyệt vời cho đơn vị mình.

7. Nên mua bảo hiểm nào cho nhân viên công ty?

TRÍCH DẪN QUY ĐỊNH VỀ ƯU ĐÃI THUẾ KHI DOANH NGHIỆP MUA BẢO HIỂM NHÂN THỌ CHO NGƯỜI LAO ĐỘNG

1. Tóm tắt các quy định

2. Trích dẫn chi tiết các quy định về thuế

a. Lưu ý chung về điều kiện để được tính vào chi phí

- Các điều kiện nêu tại Khoản 1 Điều 4 Thông tư 96/2015/TT-BTC bao gồm:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của DN

- Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

- Các hồ sơ nêu tại tiết b Điểm 2.6 Khoản 2 Điều 4 cũng như Điểm 2.11 Khoản 2 Điều 4 Thông tư 96/2015/TT-BTC bao gồm:

- Hợp đồng lao động;

- Thỏa ước lao động tập thể;

- Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn;

- Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

- Doanh nghiệp không được tính vào chi phí đối với các khoản chi cho chương trình tự nguyện nêu trên nếu doanh nghiệp không thực hiện đầy đủ các nghĩa vụ về bảo hiểm bắt buộc cho người lao động (kể cả trường hợp nợ tiền bảo hiểm bắt buộc).

b. Về thuế thu nhập doanh nghiệp

Điều 2 Nghị định số 146/2017/NĐ-CP (có hiệu lực từ ngày 01/02/2018) & Thông tư 25/2018/TT-BTC sửa đổi bổ sung điểm o khoản 2 Điều 9 Nghị định 218/2013/NĐ-CP quy định chi tiết và hướng dẫn thi hành Luật thuế TNDN, đã được bổ sung tại khoản 7 Điều 1 Nghị định 12/2015/NĐ-CP:

“phần chi vượt mức 03 triệu đồng/tháng/người để trích nộp quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động; phần vượt mức quy định của pháp luật về bảo hiểm xã hội, về bảo hiểm y tế để trích nộp cho các quỹ cho tính chất an sinh xã hội, quỹ bảo hiểm y tế và quỹ bảo hiểm thất nghiệp cho người lao động sẽ không được trừ khi xác định thu nhập chịu thuế TNDN”.

Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Thông tư 96/2015/TT-BTC quy định các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp:

“2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

b) Các khoản tiền lương, tiền thưởng, chi mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty”.

“2.11. … Doanh nghiệp không được tính vào chi phí đối với các khoản chi cho chương trình tự nguyện nêu trên nếu doanh nghiệp không thực hiện đầy đủ các nghĩa vụ về bảo hiểm bắt buộc cho người lao động (kể cả trường hợp nợ tiền bảo hiểm bắt buộc)”.

c. Về thuế thu nhập cá nhân

- Khoản 6 Điều 7 Thông tư 111/2013/TT-BTC được sửa đổi bởi Thông tư 92/2015/TT-BTC quy định căn cứ tính thuế đối với thu nhập chịu thuế từ tiền lương, tiền công:

“6. Căn cứ tính thuế đối với tiền tích lũy mua bảo hiểm không bắt buộc là khoản tiền phí tích lũy mua bảo hiểm nhân thọ (không bao gồm bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác do người sử dụng lao động mua hoặc đóng góp cho người lao động và tỷ lệ khấu trừ 10%.

Trường hợp người sử dụng lao động mua cho người lao động bảo hiểm nhân thọ (không bao gồm bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm được thành lập và hoạt động theo quy định của pháp luật Việt Nam, người lao động chưa phải tính vào thu nhập chịu thuế khi người sử dụng lao động mua bảo hiểm. Đến thời điểm đáo hạn hợp đồng, doanh nghiệp bảo hiểm có trách nhiệm khấu trừ tiền thuế theo tỷ lệ 10% trên khoản tiền phí tích lũy tương ứng với phần người sử dụng lao động mua cho người lao động từ ngày 01 tháng 7 năm 2013. Trường hợp khoản phí tích lũy được trả nhiều lần thì tiền thuế được khấu trừ theo tỷ lệ 10% tương ứng với từng lần trả tiền phí tích lũy.

Trường hợp người sử dụng lao động mua cho người lao động bảo hiểm nhân thọ (không bao gồm bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập và hoạt động theo pháp luật Việt Nam được phép bán bảo hiểm tại Việt Nam thì người sử dụng lao động có trách nhiệm khấu trừ thuế theo tỷ lệ 10% trên khoản tiền phí bảo hiểm đã mua hoặc đóng góp trước khi trả lương cho người lao động.

Doanh nghiệp bảo hiểm có trách nhiệm theo dõi riêng phần phí bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác do người sử dụng lao động mua hoặc đóng góp cho người lao động để làm căn cứ tính thuế thu nhập cá nhân.”

- Điểm b Khoản 2 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi Thông tư 92/2015/TT-BTC quy định giảm trừ đối với khoản đóng Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện:

“b) Các khoản đóng vào Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện

Mức đóng vào quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện được trừ ra khỏi thu nhập chịu thuế theo thực tế phát sinh nhưng tối đa không quá một (01) triệu đồng/tháng đối với người lao động tham gia các sản phẩm hưu trí tự nguyện theo hướng dẫn của Bộ Tài chính bao gồm cả số tiền do người sử dụng lao động đóng cho người lao động và cả số tiền do người lao động tự đóng (nếu có), kể cả trường hợp tham gia nhiều quỹ. Căn cứ xác định thu nhập được trừ là bản chụp chứng từ nộp tiền (hoặc nộp phí) do quỹ hưu trí tự nguyện, doanh nghiệp bảo hiểm cấp.”

XIN TRÂN TRỌNG CẢM ƠN !